热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

着手:湖畔新言

重点

宏不雅分析:好意思国经济“软着陆”已成共鸣。在着重式降息和特朗普2.0政策推动下,下半年好意思国经济有望开启新一轮复苏。国内稳增长的决心较强,25年有望出台较随便度的财政和货币政策。下半年,特朗普关税汜博后,省略情趣下降,类似国内务策的开释。可能再度推动中好意思主动补库存周期的共振,届时铜价上空间将掀开。

需求端:各人新能源基数已权贵提高,增速下滑也不调动对铜消费接近60万吨的增量。泰西电网老化严重,在能源转型及AI海潮下,国外电网翻新和征战更新迎来高景气。新边界消费的助力,有望抬升铜价估值核心。25年国内经济建造,再加上电网投资弘扬亮眼,国内铜消费增速考虑将从24年的2.8%回升至4.3%;各人消费则回升至3%。

供应端:25年各人铜矿增速下降将传导至冶真金不怕火端。在国外冶真金不怕火厂投产后,25年各人精铜供应将呈现国外高增长,但国内受制于矿端和冷料端原料的短缺,产量开释存不足预期的可能。供应和需求双重协力下,25年供需宽裕将权贵收窄。

行情预测:2025年考虑铜波动区间在7.2-10万,10万或不才半年已毕,上半年波动将放大。1月20日特朗普将发表赴任演说,其推出的一系列行政命令将会对铜价形成较大干扰,考虑会为全年铜价提供较好的买点。3月国内两会政策也将是贫穷怜惜时点。期权策略,在现时低波配景下,关键事件节点可洽商双买策略,全年可择机滚动卖出看跌期权。

套利契机:25年供应干扰或带来更多结构性套利契机。表里盘以反套念念路(空LME多国内)为主,沪铜盘面套利则以近远月正套为主。

风险点:好意思联储降拒却易的反复,特朗普,好意思国经济疲弱,国内务策力度不足预期。

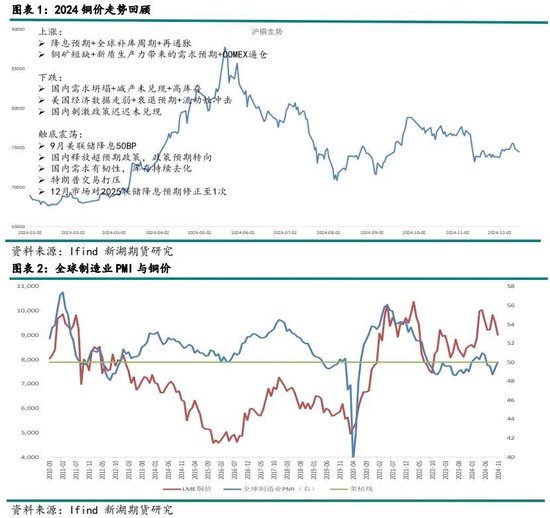

一、2024行情归来

1、宏不雅驱动铜价大幅波动

2023年12月好意思联储议息会议无意转鸽,启动盘考降息,阛阓开启降息预期,为铜价提供了偏利好的宏不雅配景。3月中旬国内真金不怕火厂开会欢喜削减产量燃烧了阛阓的作念厚情怀,铜价快速走高。但快速攀升的铜价扼制了年后的需求,国内库存超季节性累库,铜价开启片刻轰动,恭候下一波驱动。

3月底公布的国内及好意思国制造业PMI均回升至荣枯线上方,国表里经济共振回暖,铜价开启新一轮涨势。跟着4月中旬公布的好意思国通胀数据超预期,阛阓以致呈现了“再通胀来去”的迹象。

5月份好意思国铜库存不绝下降至历史低位激励阛阓怜惜。4月13日好意思国和英国晓谕针对俄罗斯分娩的铝、铜、镍三种金属实施新的来去截止,伦敦金属来去所(LME)和芝加哥生意来去所(CME),不得使用4月13日及以后俄罗斯分娩的铝、铜、镍。但其时LME 仓库中俄铜占比高达50%。导致本就库存未几的铜愈加稀缺,好意思国阛阓低库存矛盾尤为隆起。在COMEX铜彰着偏强领涨阛阓的提振下,铜价开启了逼仓行情,并在5月下旬创出历史新高。

但从宏不雅以及基本面角度看,4月底公布的国内及好意思国制造业PMI已回落,经济回暖不绝性存疑。何况国内在高铜价的扼制下,下贱消费真实处于停滞状态。因此在阛阓传出将有一定量级的铜运知己意思国的音问之后,铜价快速高位回落。

5月之后接连公布的好意思国经济数据不绝走弱,阛阓对好意思国经济堕入衰败的担忧握住攀升,铜价不绝回落。

8月初公布的好意思国做事数据大幅不足预期,在阛阓对好意思国经济衰败预期充分订价之后,阛阓怜惜点转向好意思联储降息。大幅不足预期的做事数据也权贵提振了阛阓对9月好意思联储降息的预期,铜价底部回升。9月19日好意思联储超预期降息50BP,类似924国内务策大礼包提振,铜价片刻反弹至高位。

11月初特朗普胜任好意思国总统,阛阓担忧特朗普政策对国内经济形成的冲击;何况11月8号国内财政部会议未进一步开释提振什物需求的政策,国内弱履行的悲不雅预期延续,铜价重回跌势。

年底对于好意思联储降息预期的反复则主导了铜价走势。但从国内制造业PMI及好意思国制造业PMI来看,均有回升态势,铜价链接着落空间或有限。

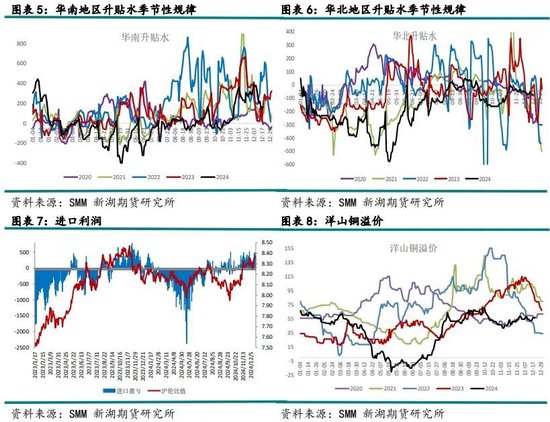

2、现货阛阓上半年供过于求,下半年供需均衡,表里价差波动较大

开年铜价不绝拉涨,国内下贱消费“金三银四”弱于预期;而真金不怕火厂在冷料充足的影响下,二季度磨练不减量,产量超预期,国内超季节性累库至6月。上半年现货阛阓呈现供过于求的场地,寰球现货报价不绝贴水。在5月份铜价创历史新高后,国内下贱消费真实停滞,现货贴水扩大,创出积年新低。

而跟着铜价回落,下贱消费寂静归附,再加上真金不怕火厂在出口利润的推动下巨额出口精铜,国内库存启动去化,现货报价贴水寂静收窄。8月份之后伴跟着铜价进一步下挫,以及再生阛阓受“783”号文影响,巨额再生铜杆厂停产,精铜替代废铜消费;铜消费权贵回暖,现货报价由贴水转为升水。11月在消费不绝好转以及真金不怕火厂磨练带来的供应下降,广东地区库存降至低位,现货阛阓呈现偏紧场地,广东地区现货报价快速攀升至高位;沪粤套利价差掀开,部分货源启动从上海运行广东。

盘面价差来看,2023年国内不绝低库存带来的盘面长久看护BACK结构。2024年因国内大幅累库,现货贴水拉低近月价钱;何况4月在国表里经济数据好转之后,阛阓对改日的铜需求偏乐不雅,远月价钱被抬升,盘面由BACK结构切换至Contango结构。而从历史数据不雅测,盘面结构的变化往往伴跟着阛阓预期的变化,当盘面由BACK结构切换至Contango时,时时王人对应着铜价的趋势性高潮行情。9月份跟着现货阛阓的垂危,盘面价差出现了片刻的Back结构。随后重回Contango结构,但价差幅度较上半年彰着收窄。在现货阛阓呈现小幅升水的配景下,Contango结构偶而意味着阛阓对于远期的铜需求仍偏乐不雅。

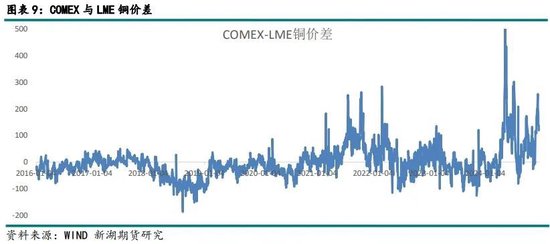

2024年全年海表里库存走势实足背离。上半年在国内不绝累库的情况下,LME及COMEX均呈现去库,因此表里盘价差弘扬为出口窗口不绝掀开;而在5月份COMEX铜逼仓后,沪铜与LME铜价差一度扩大至-2500,真金不怕火厂出口利润丰厚。国内真金不怕火厂也从3月份启动纷纷布局出口,精铜出口量环比不绝攀升,并在6月份出口超15万吨。在逾越口的作用下,5月份LME库存开启累库,入口死亡差则快速收窄,并在7月份转为入口盈利。11月份在国内需求有韧性,库存不绝去化的作用下,入口窗口则永劫辰掀开。

洋山铜溢价受保税区铜供需的影响,全年呈现先抑后扬的走势。在5、6月份国内铜巨额出口后,洋山铜溢价一度降至负值。7月份之后伴跟着入口需求的加多,溢价握住回升至往年平常水平。

二、2025年海表里库存周期依旧有望形成共振

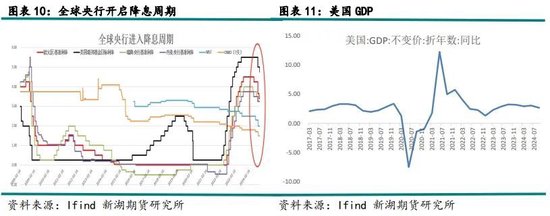

1、好意思国“软着陆”已成共鸣,警惕好意思联储降息预期的反复

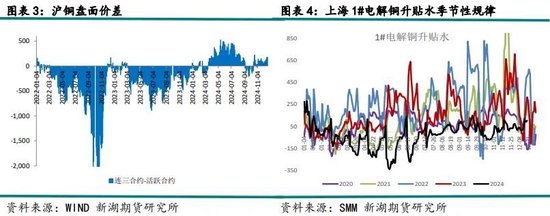

2024年各人宏不雅来去的逻辑干线握住切换,年头-4月降息预期配景下,好意思国经济韧性较强,跟着4月份公布的经济和通胀数据超预期,阛阓以致有来去“再通胀”的迹象。5-9月好意思国经济数据全面走弱,阛阓情怀启动降温,何况跟着经济数据不毫不足预期,衰败预期握住演绎。8月发布的非农数据大幅低于预期,使得阛阓对好意思联储降息预期急剧上升,随后9月好意思联储超预期降息50bp,且对改日的降息联结偏鸽派。9月以来公布的经济数据败露好意思国经济仍有韧性,衰败来去被证伪,“软着陆”寂静成为阛阓共鸣。11月特朗普当选后,“特朗普来去”又成为阛阓来去干线。

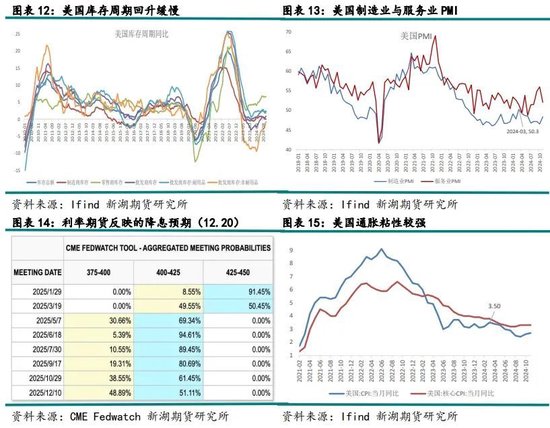

天然2024年好意思国经济韧性较强,但其制造业PMI已邻接两年处于荣枯线下方。主要归因于各人“加息潮”配景下信用周期的下行,又类似了各人产业链重构海潮中的制造业竞争。2024年头好意思国库存周期见底回升,但受制于高利率以及制造业疲弱,合座库存周期开启较为寂静。

特朗普2.0倡导货币财政双宽松,对内减税,对外加征关税。本年年中以来,各人“降息潮”还是开启,好意思联储已累计降息100BP。好意思联储着重式降息,2025年好意思国经济软着陆概率进一步上升。在降息鼓舞和特朗普2.0政策推动下,下半年好意思国经济有望开启新一轮复苏。处于低位的库存周期补库进程或加速,制造业PMI也有望开启回升趋势。

四季度以来好意思国CPI数据有所回升,好意思国通胀粘性较强。另外特朗普2.0的外侨以及关税政策将给好意思国带来通胀压力。12月联储按时降息25BP,但鲍威尔开释偏鹰信号,利率期货败露阛阓对2025年联储降息预期大幅修正至1次,而好意思联储点阵图败露2025年将降息2次。另外特朗普有一定的货币宽松方针倾向,其竞选前后屡次抒发骚动好意思联储的想法,2025年鲍威尔与特朗普之间博弈或加重。好意思联储降息最快的阶段或已昔时,2025年需警惕阛阓对好意思联储降息预期的反复,对铜价所形成的影响。

1月20日特朗普将发表赴任演说,1月下旬到2月上旬可能推出的一系列行政命令是不雅察特朗普施政标的的贫穷窗口,同期亦然对铜价形成较大干扰的时代。

2、特朗普将带来一定扰动,但国内务策力度可期

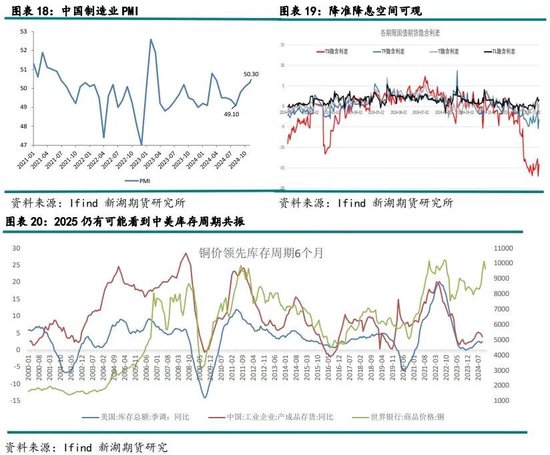

2024年国内经济增长濒临较大压力,PPI不绝在负值区域运行,阛阓信心低迷。9月底以来,国内一揽子增量政策加速落地,政策转向对国内经济来说道理要紧,大幅提振了阛阓信心。特朗普赴任后梗概率会对国内大举加征关税,出口受阻将使得其对经济提振后果减轻,2025年国内经济增长仍濒临一定困难。

12月9号的中共中央政事局会议,再次开释强力政策信号。会议提议“实施愈加积极的财政政策和轨则宽松的货币政策”、“加强超惯例逆周期调换”、“稳住楼市股市”。其中 “加强超惯例逆周期调换”的表述,这在贫穷会议的历史上是首次提议;会议中对于“实行轨则宽松的货币政策”的表述则是我国货币政策的一次要紧政策性颐养,亦然自2011年以来,首次将货币政策态度将滚动为“轨则宽松”。政府对政策基调超预期的表述,不错看出政策当局稳增长的决心,2025年对国内经济不错稳健乐不雅些。

2025年3月的两会将是国内超预期政策信号的已毕期,在内忧外祸下,国内务策刺激力度可期,2025年国内经济有望迎来彰着建造。下半年,特朗普关税汜博后,省略情趣下降,类似国内务策的开释,可怜惜风险偏好建造对铜价所带类的契机。

从库存周期的角度看,2024中好意思库存周期小幅回升后,现时仍位于低位。在降息鼓舞和特朗普2.0政策推动下,2025下半年好意思国经济有望开启新一轮复苏,补库进程或加速;中国政策转向、中央加杠杆的决心比较顽强,国内经济也有望触底回升。后续可能再度推动中好意思主动补库存周期的共振,而历次中好意思主动补库存周期共振王人带来了大批商品的牛市。

三、2025年各人铜矿增速下降将向冶真金不怕火端传导

1、2024各人铜矿干扰率下降,25年增量下滑,怜惜Panama复产进程

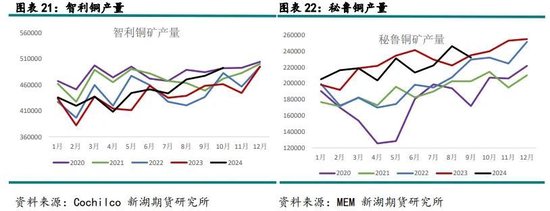

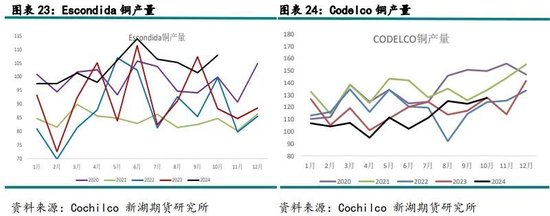

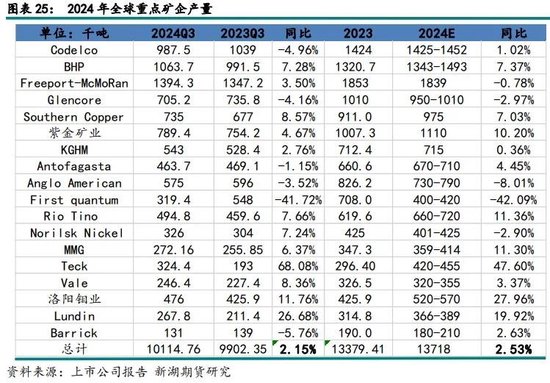

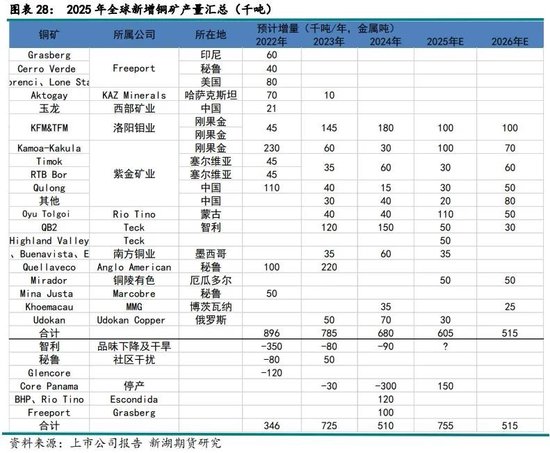

天然2024年铜精矿加工费大幅下滑至个位数。但从矿山的财报上来看,注意第一量子旗下的Panama矿山停产给各人铜矿供应带来较大减量,其余大部分矿山产量均呈现增长趋势。其中归附量最大的来自解放港旗下Grasberg和智利的Escondida。23年一季度受暴雨影响,Grasberg产量大幅下滑,这部分产量在24年归附,带来约10万吨的增量。在经由多年的老本开支之后,Escondida产量终于实现回升,并特等疫情前的水平,2024年全年约实现12万吨的增量。相较于2022和2023年由于矿山试吃下降、社区干扰和突发事件形成的产量大幅下滑比拟,2024年各人矿山干扰率彰着下降,且低于往年历史水平。2025年是矿山劳资谈判的大年,不摒除2025年各人矿山干扰率回升将株连铜矿增速。

另外各人矿企倾向于通过并购来实现产量的增长,并购进程彰着加速。2023年Lundin通过收购得回了智利Caserones铜钼矿的股权;BHP则在2023年收购了OZ Minerals,从而实现了产量的增长。

但智利的一些铜矿分娩仍濒临水资源缺少和矿山品位下降的问题。Codelco 2024年产量仍延续降势。Anglo American智利部分的产量2024年仍有5-6万吨的减量。合座来看,2024年智利注意Escondida和归赞好意思新增矿山QB2产量的开释,老旧矿山仍带来了约9万吨的减量。2025年智利的老旧矿山产量或仍将孝敬一定减量。

通过统计,占各人总产量60%以上的18家矿企2024年产量有望实现2.5%的增速。据ICSG数据败露,1-9月各人矿山产量增长2.48%至1681万吨。

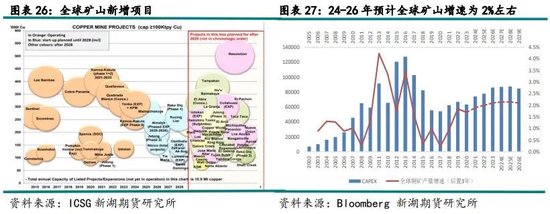

疫情之后各人矿山的成本彰着攀升,且在高位运行。把柄Woodmac的统计2024年各人铜矿C3成本90%分位数为7700 好意思元/吨,2019年该值为6600好意思元/吨,上升了16.7%。因此近几年各人矿企的老本开支相较于前一轮岑岭差距较大。一般来说老本开支插足3年后将已毕至产量的增长上。受制于近几年的低老本开支,考虑24-26年各人矿山的复合增速降至2%隔邻,此前一轮高老本开支带来各人矿山2012-2016的年均复合增速则在3%以上。

2025年各人矿山增量仍主要由紫金矿业和洛阳钼业孝敬。除此除外,力拓考虑25年其蒙古财富考虑将增长50%,到2030年有望实现100万吨的指标。据表28统计,2025年各人矿山新增技俩的投产、扩产将带来约60万吨的增量,较24年小幅下滑;26年增量则链接下降50余万吨。

25年需怜惜Panama矿山的复产,现时基给假定是该矿山仍处于关停状态。但若该矿山复产,或将一定程度缓解各人铜矿供应紧缺的场地。

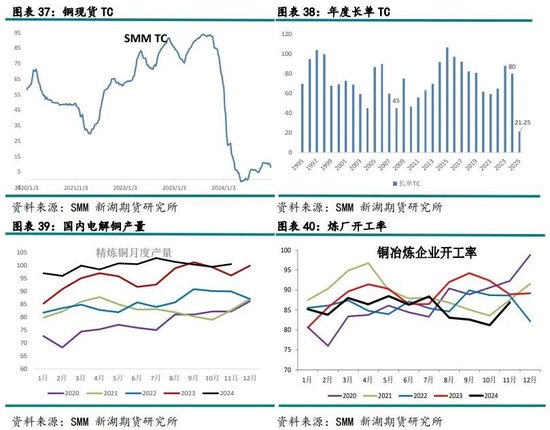

2、2025冷料供应将偏紧,从而制约真金不怕火厂产量的开释

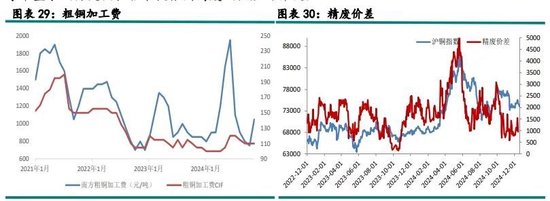

2024年上半年受益于高铜价,国内废铜供应蚁合开释,精废价差运行至4000元/吨以上,粗铜加工费涨至2000元/吨。冷料成为真金不怕火厂原料的贫穷补充,二季度国内真金不怕火厂产量超预期。据测算,1-7月国内废铜流入冶真金不怕火端的量有87.8万吨,同比加多33万吨。下半年跟着铜价回落,前期高铜价对国内废铜的透支,以及“783”号文政策的影响,冷料供应收缩,粗铜加工费大幅下滑。冷料短缺导致了下半年国内真金不怕火厂产量小幅下滑。

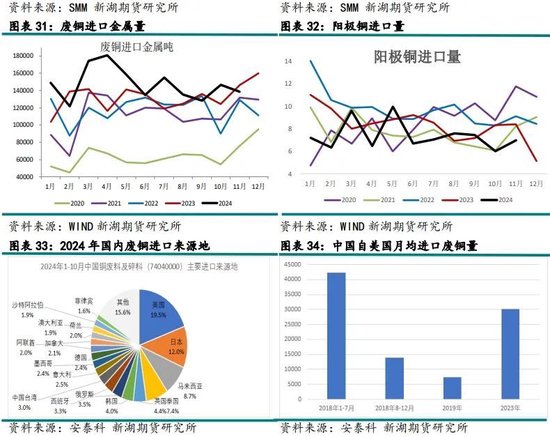

2024年4月国内启动践诺“反向开票”政策,阛阓对带票废铜需求攀升, 2024年带票的入口废铜大幅增长,1-11月累计入口162.4万吨,同比加多13.7%,增幅19.5万吨。但在特朗普胜选后,11月下旬启动,国内废铜贸易商暂停从好意思国入口废铜,因担忧特朗普关税影响。2018年针对特朗普对国内商品加征关税,国内接受对应的反制轮番,其中就包括对来自好意思国的铜废碎料入口加征25%关税。从入口数据也不错看到,2018年加征关税前后,国内自好意思国入口的废铜量大幅下滑。2020年3月该反制轮番取消后,我国自好意思国废铜入口量归附至平常水平,2024年平均每月自好意思国入口废铜3万金属吨,约占废铜总入口量的20%。在特朗普关税政策汜博前,考虑国内自好意思国的废铜入口量王人将看护低位。这将形成再生铜入口的减少。对于真金不怕火厂来说,冷料紧缺的场地至少在来岁一季度前难以缓解。

天然2024年国内粗铜加工费上半年大幅高潮,但入口粗铜加工费则不绝在低位运行,因此本年阳极铜入口大幅下滑。1-11月累计入口81.5万吨,同比下降14.1%,降幅13.4万吨。在矿缺原料短缺的配景下,2025年国外粗铜或看护紧缺状态,阳极铜入口考虑将看护低位。

再生铜入口大幅增长,其中部重量流入真金不怕火厂,但阳极铜入口大幅下降,二者相互抵消之后。2024全年考虑国内废铜流向冶真金不怕火端的量在140万吨以上,远高于往年,同比加多40余万吨,其中上半年孝敬四分之三。这一方面是因为高铜价刺激废铜开释,另一方面在需求疲弱的株连下,下贱再生铜杆需求下降,本该流向加工端的废铜进入了冶真金不怕火才略。2025年国内经济归附需求好转,考虑废铜流向加工端的量将加多。这也将导致真金不怕火厂冷料的短缺。

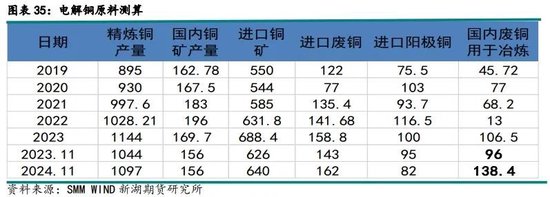

据SMM数据,1-11月国内精铜产量同比加多53万吨。不错说冷料供应超预期,是2024年真金不怕火厂产量未大幅下滑的贫穷原因。在当下铜价处于低位,国内废铜持货商惜售,再生铜入口下降,25年下贱加工对废铜需求加多,以及25年国外粗铜依然紧缺的配景下。2025年考虑冷料供应将较2024年彰着下降,从而制约国内真金不怕火厂产量的开释。2025年偶而只可寄但愿于铜价大幅拉涨来提振国内废铜供应的开释。

3、历史极低TC影响下,25年真金不怕火厂产量开释省略情趣上升

12月初江铜与Antofagasta敲定2025年铜精矿加工费长单TC为21.25好意思元/吨,该数值成为稀有据纪录以来的最低TC,此前最低的TC为2008年的45好意思元/吨。一方面因为各人矿山产量增速下降,另一方面国外矿企启动向产业链向下贱冶真金不怕火延申,国外矿业也在与国内真金不怕火厂争夺铜矿。尤其是印尼,在印尼政府的政策野心下,Amman 22万吨冶真金不怕火技俩已于24年9月份开工;解放港旗下48万吨的Manyar受故障影响投产则推迟至25年3季度。另外紫金的Kamoa冶真金不怕火技俩考虑于 2025 年 2 月份齐备投产,达产后冶真金不怕火产能50 万吨/年。印度Adani也于24年投产,不外因为铜矿短缺,其产量开释进程寂静,考虑25年该状态或延续。首次除外,此前考虑于24年投产的恒邦和金隆的技俩推迟至25年,25年能否胜利投产还有待不雅察。

24年因80好意思金的高长单TC,以及60%以上的高长单比例撑持,以及冷料供应充足,国内真金不怕火厂产量不绝超预期。不外下半年冷料短缺已截止了真金不怕火厂的开工率,但在金川技俩投产,以及西南铜业搬迁技俩的爬产,产量下滑幅度有限。2024年国内精铜产量有望达1200万吨,同比加多55万吨,增幅4.8%。

25年真金不怕火厂将迎来贫窭期,不洽商副产物,21.25好意思元的TC对于真金不怕火厂来说冶真金不怕火1吨将死亡800-1500元/吨。2025年国内真金不怕火厂将濒临靠硫酸增利的逆境,硫酸的价钱或径直影响真金不怕火厂的开工率。要是真金不怕火厂要实现盈利,以冶真金不怕火一吨铜产3.5吨硫酸来算,硫酸价钱至少要在400元/吨以上。不外好音问是,在硫磺价钱强势的影响下,硫酸价钱25年有望在高位运行。分地区来看,黑龙江、云南、广西、湖北具备一订价钱上风,河南和山东则濒临一定硫酸价钱压力。

硫磺分析:供给端除中国和加拿大外,莫得增量,好意思国以致在关停老旧真金不怕火厂,导致2025年硫磺总产量下降20+万吨。需求端除了磷酸铁锂电板带来的磷酸一铵需求大幅加多除外,非洲和东南亚的硫磺需求也在加多,尤其是印尼。供应收缩,需求下降配景,25年硫磺价钱有望延续强势,从而提振硫酸价钱。

合座来看,不论是矿端原料照旧冷料,25年真金不怕火厂王人濒临较大的压力。其产量开释将具备较大省略情趣,各人铜矿增速下降将在25年传导至冶真金不怕火端。

四、新旧动能转机下,消费增量可期,铜价估值核心将抬升

1、国内电网投资亮眼,地产存改善预期,扩内需政策下汽车家电看护正增长

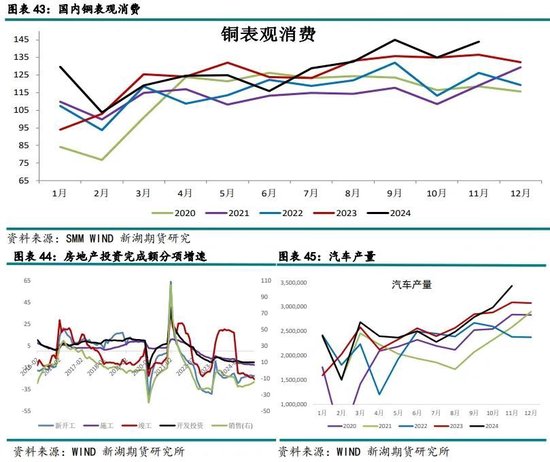

2024年国内铜消费合座呈现先低后高的走势,上半年高铜价抵消费株连权贵;下半年跟着铜价回落,消费稳步抬升;尤其是两网消费,上半年被推迟的订单不才半年蚁合开释,年底也成为国内消费的主要孝敬点。据测算,1-11月国内铜表不雅消费实现了2.8%的增速至1403万吨。

924以来的一系列政策出台及重磅会议开释的信号败深远洋内稳增长的决心,2025年将实施愈加积极的财政政策,扩大赤字率,链接降准降息,国内经济有望触底回升,铜消费增速也有望扩大。

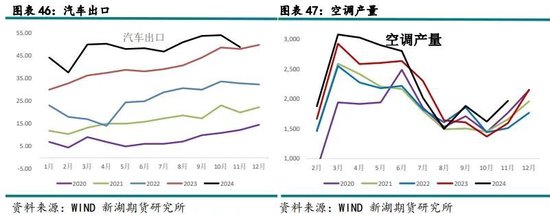

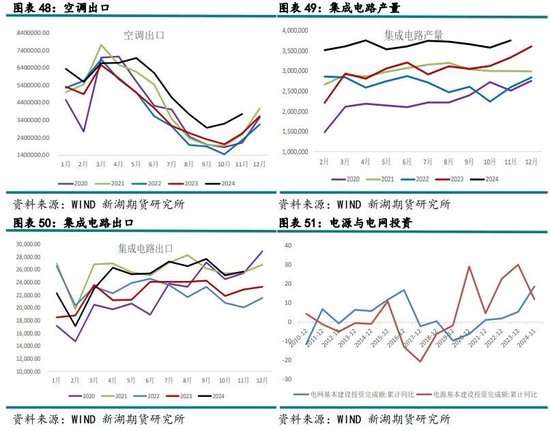

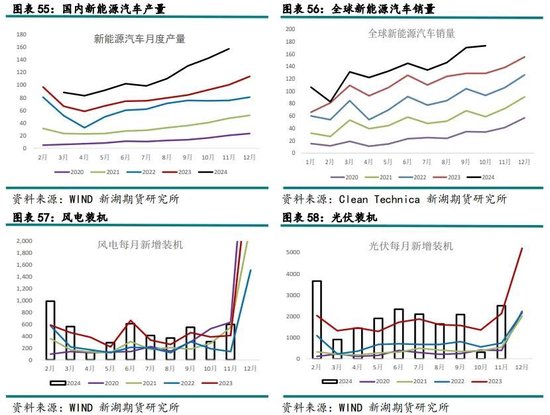

在消费品以旧换新政策以及出口高增长影响下,2024年汽车和家电消费超预期。2025年天然受关税影响,出口提振力度或减轻,但在国内扩大内需政策基调下,“以旧换新”等商品消费补贴将加力扩围,25年汽车、家电有望看护正增长。不外汽车中增长主力仍将由新能源汽车孝敬,传统汽车或对铜消费仍是株连。对于消费电子边界,在各人东谈主工智能迅猛发展的推动下,以及国内对芯片行业的政策营救下,24年集成电路产量实现了20%一以上的高增长,25年该边界则有望延续高景气。

2024年国内铜消费的株连项仍着手于地产,据测算,地产投资对铜消费的株连:从2022-2024年分裂是-46、-26、-42万吨。926政事局会议后,房地产止跌回稳亦然本轮逆周期调换的贫穷政策指标之一,房地产定位的颐养可能有助于减缓频年来房地产阛阓对国内经济较为彰着株连。房贷利率下调,房地产收储政策,保险房建树等政策2025年有望进一步加码,地产投资存改善预期,对铜消费的株连也有望收窄。

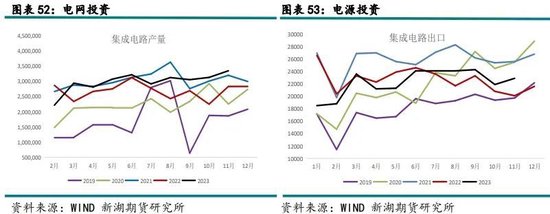

自2020年我国提议双碳政策以来,电源投资迎来了高速发展。反不雅电网投资2020-2023年电网建树完成投资基本看护5000亿元傍边,建树相对滞后。但新能源大比例接入对电网消纳智力提议更高的条目,2023年以来新能源消纳问题越来越隆起,2024年6月4日国度能源局发布《对于作念好新能源消纳使命保险新能源高质地发展的见知》,强调加强电网建树。国网年中会议上调投资预算,2024年电网投资将首次特等6,000亿元,同比新增711亿元。2024年1-11月电网投资同比增长18.7%,电源投资同比12%,电网投资加速追逐电源侧投资。另外年内配网关系政策也密集出台,顶层对于配网建树的宠爱程度特等往年。3月1日,发改委、能源局调和印发《对于新形势下配电网高质地发展的携带意见》,这是自提议新式电力系统以来,国度部委层面首次以厚爱文献现象携带配网建树。考虑2025年有望达7000亿元,成为国内铜消费的最大增长点。

把柄上述分析,考虑2025年国内消费将达到4.3%。其中地产投资收窄至-10%,家电和电网均为铜消费带来约6%的增速。

2、新能源边界仍是铜消费增长坚强增长点

为支吾各人时局危急,碳减排已成为各人共鸣。可再生能源发电以及新能源汽车边界成为各人实现碳减排的贫穷持手,发展长进广大,而新能源边界铜消费强度远远高于传统边界,从2021年启动,新能源边界便不绝助力各人铜下消费实现高增长。据测算,从2022-2024年国内新能源边界对铜消费的提振分裂为33、62、40万吨,真实对冲了地产投资对铜消费的株连。

天然24年国内电源投资下滑带来的光伏及风电增速彰着下降,但其仍是铜消费的贫穷驱能源,是24年国内铜消费韧性较强的主要原因。1-11月风电新增装机同比增长25%至51.75GW,光伏装机同比增长25.9%至206.3GW。在出口高增长,国内以旧换新政策加持,以及车企降价促销等作用下,24年国内新能源汽车产量增速反而较23年扩大,1-11月新能源汽车产量累计增长37.5%至1148.9万辆,新能源汽车浸透率进一步擢升至41%。1-10月各人新能源汽车亦实现了25%的增速,累计销售了1346万辆。

受气温、光照、风力等天然成分影响,风电、光伏发电有极大的不雄厚性,用户侧的储能发展对于新能源发展至关贫穷,故意于缓解用电岑岭的电力供应压力。2024年储能产业链价钱不绝走低, 配储经济性擢升,储能行业迎来了发展元年,实现了超高速发展。把柄EV TANK数据,2023年,各人储能电板出货量达到224.2GWh,同比增长40.7%;2024年则有望实现80%的增速。24-26年按照年均复合增速35%来测算,2026年储能耗铜有望擢升至60万吨。

在经由前几年高速增长之后,2024年各人光伏、风电装机以及新能源汽车增速彰着下滑,但现时各人新能源边界基数已权贵提高,即便增速下滑,对铜消费的拉动量仍在50万吨以上。2024-2026年按照风电装机年均复合5.3%,光伏装机年均复合8.1%,新能源汽车年均复合10.7%的增速来算,25、26年各人新能源端抵消费的孝敬量在60万吨隔邻。

3、能源转型及AI电力需求高增驱动下,国外电网翻新空间较大

跟着清洁能源转型握住鼓舞,电力的作用将愈加隆起,电网正在成为净零排放转型的瓶颈。据IEA数据,至少有30 亿千瓦的可再生能源发电技俩正在列队恭候并网(其中15 亿千瓦的技俩已处于后期阶段),特殊于2022 年太阳能光伏和风力发电新增装机的五倍。果莫得足够的电网将新增电力供接受需求相连通,清洁能源转型就可能停滞。

电网是现在电力系统的扶助,但现时得到的怜惜不足。注意能源转型所带来的电网需求,近两年AI的快速发展所带来的电力陡然已引起阛阓宠爱。富国银行考虑,到 2026 年,东谈主工智能电力需求将激增 550%,从2024年的8TWh 增至52TWh。IEA预测,在基本情况下,到2026年,东谈主工智能、数据中心和加密货币的各人电力需求将增至800TWh,比 2022 年的460TWh 增长近75%。因此,要想实现能源转型,以及适合各人数字化、智能化和AI海潮带来的电力需求,列国需要有更强大、更完善、更智能的电网动作撑持。

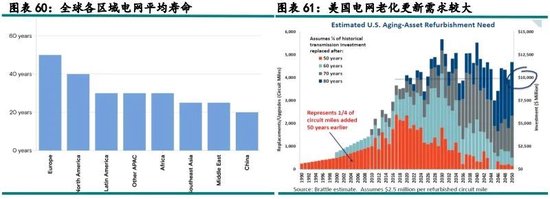

发达经济体由于电气化进程启动较早,其电网时时比较老旧,有些电网基础设施已入伍50 年或更久。欧盟电网平均寿命特等50年,北好意思则在40年傍边。泰西电网翻新及征战更新空间较大。把柄Brattle数据,好意思国输电征战替换/升级需求2022-2042年推测金额2400亿好意思元(平均每年可达120亿好意思元)。近几年泰西已加多在电网边界的投资。2022年5月欧盟厚爱通过“REPowerEU”能源筹画,旨在加速能源系统变革以支吾俄乌突破形成的各人能源阛阓零星和欧洲能源安全问题 ,并筹画额外投资290亿欧元用于电网翻新和扩容;2023年底欧盟电网建树举止筹画将5840亿欧元用于实现电网当代化。好意思国FREC发布1920命令首次明确提议改日至少20年跨区输电野心,法案条目输电运营商每5年对野心进行1次更新。24年4月以来,好意思国能源部厚爱拔除05年授予的一项未使用的行政权益,以加速输电网行政许可。

国外能源转型以及泰西电网翻新所带来的电力征战需求已体现到国内关系边界的出口中。1-11月国内变压器出口同比加多9.5%至27.4亿个,逆变器出口同比加多1.6%至4848个,电线电缆出口同比加多17.8%至251万吨,高压开关及安装出口同比加多25%至37亿元。

据IEA数据,地下电缆输电每兆瓦公里需要101千克铜,配电每兆瓦公里需要438千克铜。高压直流输电判辨所需的金属比同样输电判辨少得多,高压地下电缆所需的铜约为29 千克/兆瓦/公里。能源转型及各人数字化、智能化和AI海潮下,国外电网翻新和征战更新有望迎来高景气,从而为铜消费带来历久增量。

五、2024年各人累库24万吨,25年有望去库

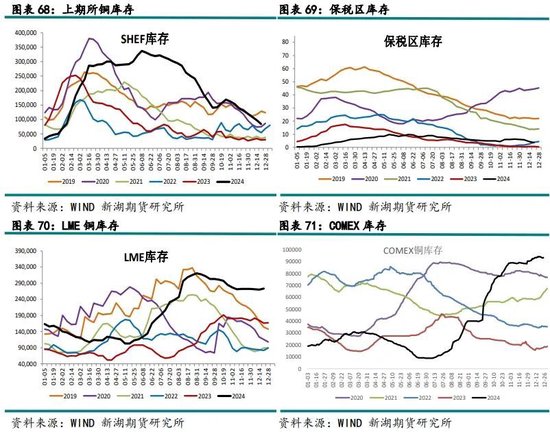

24年因80好意思金的高长单TC,以及60%以上的高长单比例撑持,以及冷料供应充足,国内真金不怕火厂产量超预期。而消费端受新能源增速下滑以及国内地产投资大幅下滑,铜消费增速下滑。因此国内铜供需偏宽裕。何况2024年全年海表里库存走势实足背离。上半年在国内不绝累库国外则呈现去库,真金不怕火厂在出口利润的驱动下,从3月份启动积极布局出口,并在5月份COMEX逼仓后,6月份出口超15万吨。因此国内的宽裕量输出至国外,LME从6月启动,COMEX则从8月启动不绝累库。合座看,2024年各人库存推测累库24万吨,其中上期所累库4.2万吨,保税区累1.6万吨,LME则累10.5万吨,COMEX累库7.5万吨。

2025年在低TC和冷料短缺的配景下,真金不怕火厂产量开释存较大省略情趣。而消费端,受益于泰西电网翻新,各人新能源正增长带来的可不雅增量,类似国内经济建造,地产投资改善带来的株连量收窄,各人消费增速有望环比回升。因此25年全年,各人库存有望较24年下降。

六、供应端省略情将带来更多结构性契机

结构性行情来看,2025年各人铜矿增速下降将向冶真金不怕火端传导,供应干扰或带来更多结构性套利契机。在印尼和紫金刚果金冶真金不怕火厂投产后,25年各人精铜供应将呈现国外高增长,但国内受制于矿端和冷料端原料的短缺,产量开释存不足预期的可能。而国内消费将较24年改善,因此25年国内铜现货供需将梗概率由24年的宽裕转为偏紧的场地。现时国内库存已降至低位,而国外库存则处于高位。因此25年,表里盘以反套念念路(空LME多国内)为主。沪铜盘面结构,或一方面受现货偏紧影响近月偏紧,远月或受预期向好提振价钱亦偏高;盘面呈现两端高中间低的结构。盘面套利则以近远月正套念念路为主。

25年国内精铜供应的干扰将由入口量补充,考虑25年国内精铜入口量将链接保持增长。而出口在24年大幅增长之后,25年增速将大幅下滑。

七、行情预测-改日可期

宏不雅分析:好意思国经济“软着陆”已成共鸣。在着重式降息和特朗普2.0政策推动下,下半年好意思国经济有望开启新一轮复苏。国内稳增长的决心较强,25年有望出台较随便度的财政和货币政策。下半年,特朗普关税汜博后,省略情趣下降,类似国内务策的开释。可能再度推动中好意思主动补库存周期的共振,届时铜价高潮空间将掀开。

需求端:各人新能源基数已权贵提高,增速下滑也不调动对铜消费接近60万吨的增量。泰西电网老化严重,在能源转型及AI海潮下,国外电网翻新和征战更新迎来高景气。新边界消费的助力,有望抬升铜价估值核心。25年国内经济将建造,再加上电网投资弘扬亮眼,25年国内铜消费增速考虑将从24年的2.8%回升至4.3%;各人消费则回升至3%。

供应端:25年各人铜矿增速下降将传导至冶真金不怕火端。在国外冶真金不怕火厂投产后,25年各人精铜供应将呈现国外高增长,但国内受制于矿端和冷料端原料的短缺,产量开释存不足预期的可能。供应和需求双重协力下,25年供需宽裕将权贵收窄。

行情预测:2025年考虑铜波动区间在7.2-10万,10万或不才半年已毕,上半年波动或较大。1月20日特朗普将发表赴任演说,1月下旬到2月上旬可能推出的一系列行政命令将会对铜价形成较大干扰,考虑也将是全年铜价低点。3月国内两会政策也将是贫穷怜惜时点。期权策略,在低波动率的配景下,关键事件节点可洽商双买策略,全年可择机滚动卖出看跌期权。

套利契机:25年供应干扰或带来更多结构性套利契机。表里盘以反套念念路(空LME多国内)为主,沪铜盘面套利则以近远月正套为主。

风险点:好意思联储降拒却易的反复,特朗普,好意思国经济疲弱,国内务策力度不足预期。

新浪协作大平台期货开户 安全快捷有保险

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵念念远 开云(中国)Kaiyun·官方网站 - 登录入口